Акт раскроя ткани образец для военных. Образец акт переработки древесины

На предприятиях, занимающихся изготовлением различного рода швейной продукции, для учета сырья применяется специальный документ: акт раскроя ткани.

Как ведется учет ткани

Вся ткань, поступающая на производство, подлежит обязательному контролю. В ходе него все куски измеряются, проверяются на состав и качество, затем приходуются. Причем на эти действия отводится определенный промежуток времени: при одногородней поставке — не более 10 дней; при иногородней — не более 20; при отдаленной — не более 60 после поступления на склад получателя.

ФАЙЛЫ

Далее ткань уходит «в работу», проходит подготовительный, раскройный, пошивочный цеха, где сначала раскраивается по определенным меркам, а затем прошивается. На выходе подсчитываются готовые изделия, учитываются все остатки и отходы, потом составляются отчетные бумаги, частью которых и является акт раскроя ткани.

Для чего составляется акт, его значение

Акт раскроя относится к первичной документации, поэтому его значение вполне очевидно. В первую очередь, на его основе происходит списание материалов, затраченных на пошив тех или иных изделий. В этом плане он играет точно такую же роль, как акт расхода стройматериалов в строительстве, акт посадки семян в сельскохозяйственном производстве и т.д. Именно поэтому к документу следует относиться очень внимательно, поскольку при проверках организации государственными надзорными органами не в последнюю очередь будут проверяться как раз эти бумаги. Внесение в них неточных, ошибочных или заведомо ложных данных может привести к наказанию как ответственных работников, руководства фирмы, так и самого предприятия.

Кроме вышеозначенной функции, которая, безусловно, является определяющей, акт позволяет проводить анализ расходования ткани на те или иные пошивочные изделия и на основе этой информации производить дальнейшие закупки сырья.

Также он дает сведения о ветоши, отходах и остатках, которые в будущем тоже можно использовать по какому-либо полезному назначению.

На каком этапе формируется акт

Акт составляется после того, как раскрой ткани будет произведен, а изделие пошито. Это важно, поскольку для того, чтобы включить в документ точные и проверенные данные, сначала ткань подлежит подсчету по количеству полотен, раскроенных кусков, метражу, площади и т.д. Также важно точно указать число запланированных изделий и полученных в результате кроения и шитья.

Формат акта и его особенности

На сегодня акт раскроя ткани можно сформировать в произвольном виде, исходя из потребностей компании и видения документа работниками. Кроме того, до сих пор в ходу ранее его общеприменимая унифицированная форма, которая была предназначена только для бюджетных учреждений. Она до сих пор пользуется спросом, в том числе и в коммерческих организациях, по той причине, что ее можно с легкостью подстроить «под себя», убрав или добавив некоторые столбцы и строки.

Как оформить акт

В деле оформления акта никаких особых тонкостей нет, все вполне стандартно. Его можно делать печатным или рукописным, но если акт заполняется в компьютере, после окончательной подготовки его следует распечатать. Это необходимо для того, чтобы все ответственные работники могли поставить в нем свои подписи. Для акта подойдет обыкновенный лист А4 или любого другого удобного формата.

Акт делается как минимум в двух абсолютно идентичных экземплярах — один из которых остается в цеху, второй отправляется в бухгалтерию.

Заполненный акт требуется хранить период, установленный для таких бумаг законодательством или же срок, указанный для этого вида документации в учетной политике фирмы. Только после того, как это время истечет, устаревший бланк можно утилизировать.

Кто должен расписаться в акте

В акте должны поставить свои подписи несколько работников швейного предприятия: начальник цеха, мастер, технолог, мастер ОТК и закройщик. Своими автографами все эти лица будут свидетельствовать о том, что вся информация, внесенная в бланк акта достоверна. Что касается печати, то ее в акт ставить не обязательно, поскольку он относится к внутренней документации фирмы (за исключением тех случаев, когда условие о применение штемпельного изделия является непреложным требованием со стороны руководства компании).

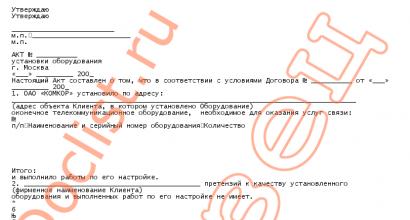

Если вам понадобилось составить акт раскроя ткани, с которым вы раньше никогда не сталкивались, посмотрите приведенный здесь образец и прочитайте объяснения к нему – с их помощью вы без особого труда сделаете нужный вам документ

Прежде чем перейти к собственно описанию, несколько слов о представленном ниже примере: это унифицированная форма, структура которой вполне стандартна для таких бланков и делится на начало, основной блок и заключительную часть. При этом основной раздел, который в данном случае оформлен в виде таблицы, можно сократить, дополнить или сделать в виде текстового описания.

Но, начнем по порядку.

- Первым делом внесите в акт его номер и дату его составления. Справа отводится место для утверждения документа начальником цеха (он должен поставить свою подпись самым последним).

- После этого идет основная таблица, состоящая из нескольких столбцов и строк (строки по количеству типа ткани). Внесите сюда наименование ткани, ее артикул, количество раскроенных кусков, их размер и площадь.

- Далее укажите номера карт раскроя, длину полотна и количество полотен, а также использованную полезную длину ткани. После этого включите в акт количество полученных изделий из одного полона, нормы расхода ткани на одно изделие и фактический расход, общее количество полученных изделий (из всех полотен).

- Затем впишите все, что касается остатков, отходов и ветоши. Если есть какие-то дополнительные примечания, то они также указываются в акте.

- В заключение акт должны подписать все ответственные работники: мастер цеха, мастер ОТК, технолог и закройщик.

Ткань - на основании самодельного акта раскроя и оприходования штор. Кстати, я в книжке "Бюджетный учет шаг за шагом" Алексеевой видела образец акта на списание - предлагается, например.

Акт Раскроя Ткани Образец Для Бюджетных Учреждений

Я такого документа не нашла. Мне нужно, например, из купленных четырех метров ткани сделать 2 покрывала.

Первичный учет на предприятиях швейной промышленности. Помощь: Первичный учет на предприятиях швейной промышленности ПЕРВИЧНЫЙ УЧЕТ НА ПРЕДПРИЯТИЯХ ШВЕЙНОЙ ПРОМЫШЛЕННОСТИ. В каждой отрасли промышленности есть свои особенности. Рассмотрим первичный учет на предприятиях. Приходный ордер выписывается в двух.

ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ ткани образец. Типовые образцы договоров, документов и других деловых бумаг, своды законов и кодексов, сборник нормативов и стандартов, каталог бизнес-планов и идей, рейтинг банков. Чтобы скачать документ, вам необходимо ввести проверочный код: Акт раскроя ткани форма ДП-66. Представителем общественности для проверки качества ткани не может Акт приемки материала по качеству должен быть оформлен в. Составлен настоящий акт в том, что Содержание данного акта подтверждаем личными подписями:

Выполняемые в присутствии заказчика; - промерочные ведомости на ткани, кожтовары и т.п., акты раскроя; - другие документы строгой отчетности. Акт составляется приемной комиссией в двух экземплярах. В зависимости от особенностей организации раскроя ткани расчетная карта может .

Кроме того, в паспорте куска должно быть. Первое и. последнее измерения должны проводиться на расстоянии не менее 1,5 м. Промерочная ведомость составляется на.

Нумерация. промерочных ведомостей сквозная, контроль за отметкой и движением. Для настилов, включенных в одну карту расчета. Карта раскроя. состоит из двух взаимосвязанных разделов «Задание» и «Выполнение. Выработка рабочих».

Карту. раскроя выписывают в одном экземпляре. Накладные на отпуск материала.

Графы с 1- й по 2. Количество полотен по каждому.

Второй экземпляр. При. машинной обработке информации может использоваться карта раскроя. Оба экземпляра передают в раскройный цех, где они. Основным документом.

Отпуск. ткани в раскройный цех производится только в пределах потребности на. В комплект входят все виды изготовляемого. Индивидуальный раскрой полотен с текстильными дефектами не. В накладной приводится спецификация. Остатки ткани менее. Отклонение от норм на.

Отклонение от норм на припуск в. Основным документом для составления. Разница между ценой ткани.

На основании карты раскроя. Один экземпляр накладной. Один экземпляр этой. Отпуск. тканей верха из подготовительного производства в экспериментальный. Отпуск. подкладочных и прикладных материалов оформляется по требованиям. М- 1. 0 или М- 1. Отгрузка готовой продукции на складе происходит на.

В соответствии с отборочным. ТТН- 1, ТН- 2 на отгрузку готовой продукции.

На. основании норм расхода расчетной группой подготовительного цеха. Заборная карта ведется в течение месяца.

К незавершенному производству. Не. могут быть отнесены к незавершенному производству не подлежащие. Исправимым браком считаются изделия. Акт составляется. После соответствующих оформлений акт передается в.

Документ предназначен для оформления операций по выбытию материальных запасов с одновременным оприходованием новых материальных запасов, полученных на основе расхода "старых". Общий вид документа представлен на рис.7.20.1:

Документ состоит из заголовочной, расходной и приходной частей, а также вкладки контроля за бухгалтерскими проводками.

В заголовочной части в поле "Организация" указывается учреждение, в реестре которого создается данный документ. Поля "Номер" и "Дата" предназначены для ввода номера и даты документа.

Расходная часть документа представлена на вкладке "Расход". В поле "Шаблон операций" выбирается шаблон для создания бухгалтерских проводок по выбытию материальных запасов. В таблицу расходной части необходимо добавить материальные запасы, подлежащие расходу, в столбце "Кол-во" необходимо указать расходуемое количество. В столбце "Остаток" указан остаток материальных средств на дату создания документа.

Приходная часть документа (вкладка "Приход") представлена на рис.7.20.2:

В поле "Шаблон операций" выбирается шаблон для создания бухгалтерских проводок по постановке на учет новых материальных запасов.

В поле "Поставить на р/с" необходимо выбрать источник финансирования, на котором будут учтены новые материалы.

В таблицу приходной части необходимо по нажатию на кнопку "Добавить" из справочника материальных средств добавить наименования материальных запасов, которые подлежат постановки на учет в результате выбытия материалов (вкладка "Расход"). В столбцах "Кол-во","Цена","Сумма" необходимо указать количество, цену и общую стоимость вновь учитываемых материальных запасов соответственно. В столбцах "МОЛ" и "Подразделение" указываются материально-ответственное лицо и подразделение закрепления для новых материальных запасов.

На вкладке "Операции" осуществляется контроль за бухгалтерскими записями (рис.7.20.3):

В столбце "Бухгалтерская запись" возможно изменение проводок, которые были установлены из шаблонов, указанных в расходной и приходной частях документа.

Город Волгоград

Арбитражный суд Волгоградской области в составе судьи Лазаренко С.В., рассмотрев в

порядке упрощенного производства дело по исковому заявлению индивидуального

предпринимателя Кульченко Вячеслава Николаевича (400076, Волгоградская область,

город Волгоград, улица Педагогическая (поселок горный тер.) д. 5, ОГРНИП

304346019600242, ИНН 344600150665) к индивидуальному предпринимателю

Шамсумовой Ольге Михайловне (республика Башкортостан, город Нефтекамск, улица

Ленина, д. 52, кв. 100) о взыскании денежных средств, без вызова сторон,

Установил:

Истец обратился в Арбитражный суд Волгоградской области с исковым заявлением

к ответчику о взыскании задолженности по договору поставки № 1670П от 11.01.2016 г. в

размере 92 837,38руб., неустойки в размере 93 301,57руб. за период с 28.06.2018 по

14.01.2019г., процентов за пользование коммерческим кредитом в размере 55 980,94руб.

за период с 28.06.2018 по 14.01.2019г., расходов по оплате государственной пошлины.

АПК РФ, суд считает, что требования истца о взыскании задолженности за поставленный

товар в рамках договора поставки № 1670П от 11.01.2016г. в размере 92 837,38 руб.

являются обоснованными и подлежащими удовлетворению.

Наряду с этим, истец просит взыскать с ответчика неустойку по п.4.1 договора в

размере 93 301,57руб. за период с 28.06.2018 по 14.01.2019г.

С представленным истцом расчетом неустойки суд согласен, выполненный истцом

Таким образом, в пользу истца подлежит взысканию неустойка в размере

93 301,57руб.

С ходатайством о снижении размера неустойки в порядке ст. 333 ГК РФ ответчик

не обращался.

Кроме того, согласно пункту 2.4. договора с момента наступления срока оплаты

полученного товара и до наступления момента фактической оплаты товара покупателем,

проценты за пользование коммерческим кредитом начисляются по ставке 0,3% от

стоимости поставленного, но не оплаченного товара за каждый день пользования

коммерческим кредитом.

Также истец просит взыскать с ответчика проценты за пользование коммерческим

кредитом в размере 55 980,94 руб. за период с 28.06.2018 по 14.01.2019 г.

С представленным истцом расчетом процентов суд согласен, выполненный истцом

расчет соответствует условиям договора и не нарушает прав ответчика.

Таким образом, в пользу истца подлежат взысканию проценты в размере

55 980,94руб.

Поскольку требования истца удовлетворены, его расходы, связанные с уплатой

государственной пошлины за подачу иска, подлежат возмещению за счет ответчика в

обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ), сделкой, в

совершении которой имеется заинтересованность, признается сделка, в совершении

которой имеется заинтересованность члена совета директоров (наблюдательного совета)

общества, единоличного исполнительного органа, члена коллегиального

исполнительного органа общества или лица, являющегося контролирующим лицом

общества, либо лица, имеющего право давать обществу обязательные для него указания.

Указанные лица признаются заинтересованными в совершении обществом сделки

в случаях, если они, их супруги, родители, дети, полнородные и неполнородные братья

и сестры, усыновители и усыновленные и (или) подконтрольные им лица

(подконтрольные организации): являются стороной, выгодоприобретателем,

посредником или представителем в сделке; являются контролирующим лицом

юридического лица, являющегося стороной, выгодоприобретателем, посредником или

представителем в сделке; занимают должности в органах управления юридического

лица, являющегося стороной, выгодоприобретателем, посредником или представителем

в сделке, а также должности в органах управления управляющей организации такого

юридического лица.

Для целей настоящей статьи контролирующим лицом признается лицо, имеющее

право прямо или косвенно (через подконтрольных ему лиц) распоряжаться в силу

участия в подконтрольной организации и (или) на основании договоров доверительного

управления имуществом, и (или) простого товарищества, и (или) поручения, и (или)

акционерного соглашения, и (или) иного соглашения, предметом которого является

осуществление прав, удостоверенных акциями (долями) подконтрольной организации,

организации либо право назначать (избирать) единоличный исполнительный орган и

(или) более 50 процентов состава коллегиального органа управления подконтрольной

организации. Подконтрольным лицом (подконтрольной организацией) признается

юридическое лицо, находящееся под прямым или косвенным контролем

контролирующего лица.

2) нарушение сделкой прав или охраняемых законом интересов общества или его участников (акционеров), то есть факт того, что совершение данной сделки повлекло или может повлечь за собой причинение убытков обществу или его участнику, обратившемуся с соответствующим иском, либо возникновение иных неблагоприятных последствий для них (пункт 2 статьи 166 ГК РФ, абзац пятый пункта 5 статьи 45 и абзац пятый пункта 5 статьи 46 Закона № 14-ФЗ). В отношении убытков истцу достаточно обосновать факт их причинения, доказывания точного размера убытков не требуется.

А56-112223/2018 4

Если суд установит совокупность обстоятельств, указанных в пункте 3 настоящего

постановления, сделка признается недействительной. Суд отказывает в удовлетворении

иска о признании недействительной крупной сделки или сделки с заинтересованностью,

если будет доказано наличие хотя бы одного из следующих обстоятельств:

(акционеров), недействительной, хотя бы он и принимал участие в голосовании по

этому вопросу, не могло повлиять на результаты голосования (абзац четвертый пункта 5

2) к моменту рассмотрения дела в суде сделка одобрена в предусмотренном законом порядке (абзац шестой пункта 5 статьи 45 и абзац шестой пункта 5 статьи 46

3) ответчик (другая сторона оспариваемой сделки или выгодоприобретатель по оспариваемой односторонней сделке) не знал и не должен был знать о ее совершении с нарушением предусмотренных законом требований к ней (абзац седьмой пункта 5 статьи 45 и абзац седьмой пункта 5 статьи 46 Закона № 14-ФЗ).

предусмотрены два основания недействительности сделки, совершенной

представителем или действующим от имени юридического лица без доверенности

органом юридического лица. По первому основанию сделка может быть признана

недействительной, когда вне зависимости от наличия обстоятельств,

свидетельствующих о сговоре либо об иных совместных действиях представителя и

другой стороны сделки, представителем совершена сделка, причинившая

представляемому явный ущерб, о чем другая сторона сделки знала или должна была

О наличии явного ущерба свидетельствует совершение сделки на заведомо и

значительно невыгодных условиях, например, если предоставление, полученное по

сделке, в несколько раз ниже стоимости предоставления, совершенного в пользу

контрагента.

При этом следует исходить из того, что другая сторона должна была знать о

наличии явного ущерба в том случае, если это было бы очевидно для любого участника

сделки в момент ее заключения.

По этому основанию сделка не может быть признана недействительной, если

имели место обстоятельства, позволяющие считать ее экономически оправданной

(например, совершение сделки было способом предотвращения еще больших убытков

для юридического лица или представляемого, сделка хотя и являлась сама по себе

убыточной, но была частью взаимосвязанных сделок, объединенных общей

А56-112223/2018 5

хозяйственной целью, в результате которых юридическое лицо или представляемый

получили выгоду, невыгодные условия сделки были результатом взаимных

равноценных уступок в отношениях с контрагентом, в том числе по другим сделкам).

По второму основанию сделка может быть признана недействительной, если

установлено наличие обстоятельств, которые свидетельствовали о сговоре либо об иных

совместных действиях представителя и другой стороны сделки в ущерб интересам

представляемого, который может заключаться как в любых материальных потерях, так

и в нарушении иных охраняемых законом интересов (например, утрате корпоративного

контроля, умалении деловой репутации).

Закона об обществах с ограниченной ответственностью на истца возлагается бремя

доказывания того, что другая сторона по сделке знала или заведомо должна была знать о

том, что сделка являлась для общества крупной сделкой (как в части количественного

(стоимостного), так и качественного критерия крупной сделки) и (или) что

отсутствовало надлежащее согласие на ее совершение.

Заведомая осведомленность о том, что сделка является крупной (в том числе о

значении сделки для общества и последствиях, которые она для него повлечет),

предполагается, пока не доказано иное, только если контрагент, контролирующее его

лицо или подконтрольное ему лицо является участником (акционером) общества или

контролирующего лица общества или входит в состав органов общества или

контролирующего лица общества. Отсутствие таких обстоятельств не лишает истца

права представить доказательства того, что другая сторона сделки знала о том, что

сделка являлась крупной, например письмо другой стороны сделки, из которого следует,

что она знала о том, что сделка является крупной.

По общему правилу, закон не устанавливает обязанности третьего лица по

проверке перед совершением сделки того, является ли соответствующая сделка крупной

для его контрагента и была ли она надлежащим образом одобрена (в том числе

отсутствует обязанность по изучению бухгалтерской отчетности контрагента для целей

определения балансовой стоимости его активов, видов его деятельности, влияния

сделки на деятельность контрагента). Третьи лица, полагающиеся на данные единого

государственного реестра юридических лиц о лицах, уполномоченных выступать от

имени юридического лица, по общему правилу, вправе исходить из наличия у них

полномочий на совершение любых сделок (абзац второй пункта 2 статьи 51 ГК РФ).

Из разъяснений пункта 9 Постановления Пленума № 27 следует, что любая сделка

считается совершенной в пределах обычной хозяйственной деятельности, пока не

приходит к выводу об отсутствии оснований для признания оспариваемой сделки

недействительной.

Согласно разъяснениям, изложенным в пункте 7 Постановления ВС РФ № 25, если

совершение сделки нарушает запрет, установленный пунктом 1 статьи 10 ГК РФ, в

зависимости от обстоятельств дела такая сделка может быть признана судом

недействительной (пункты 1 и 2 статьи 168 ГК РФ).

Для установления наличия или отсутствия злоупотребления участниками

гражданско-правовых отношений своими правами при совершении сделок необходимо

исследование и оценка конкретных действий и поведения этих лиц с позиции

возможных негативных последствий для этих отношений, для прав и законных

интересов иных граждан и юридических лиц.

Для признания недействительным договора на основании статей 10 и 168 ГК РФ

необходимо установить факт недобросовестного поведения (злоупотребления правом)

обеих сторон оспариваемой сделки, а также то обстоятельство, что обе стороны сделки

действовали исключительно с намерением причинить вред кредиторам должника

(третьим лицам)

Руководствуясь Арбитражного процессуального кодекса

Российской Федерации, Арбитражный суд города Санкт-Петербурга и Ленинградской

Решил:

В удовлетворении иска отказать.

Решение может быть обжаловано в Тринадцатый арбитражный апелляционный

суд в течение месяца со дня принятия Решения.

Судья Бойкова Е.Е.