Документ "отражение ндс к вычету". Принимаем ндс к вычету по частям Отложенный ндс в 1с 8.3

В базе 1С 8.3 Бухгалтерия восстановление НДС отражается в регистрах учета НДС. Влияет на формирование Книги продаж и Книги покупок и образует бухгалтерские записи: Дт 19 Кт 68.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС:

Кнопка Создать – Восстановление НДС:

Восстановление НДС ранее принятого к вычету в 1С 8.3

Рассмотрим пример восстановления НДС в 1С 8.3 с товаров, которые использовались на непроизводственные нужды предприятия.

Допустим, организация провела торжественный вечер. Для этих целей использовалась посуда, купленная ранее. При покупке посуды с НДС, товар был оприходован на склад, оплачен, получен счет-фактура от поставщика и НДС предъявлен к вычету в 2015 году. То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3.

Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3. Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

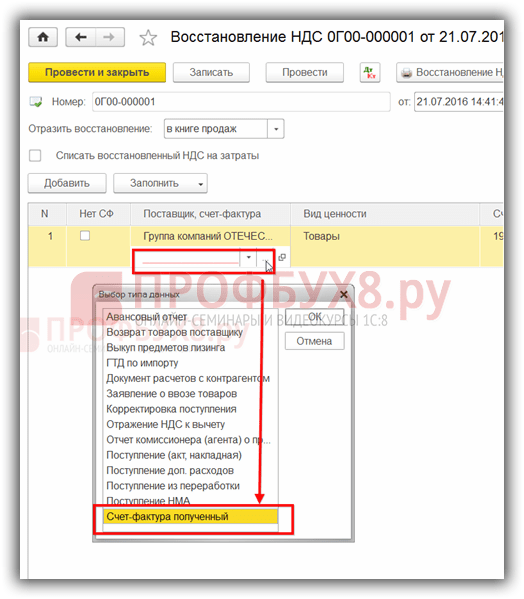

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара:

и счет-фактуру, по которому был получен этот товар:

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб. Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%:

Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению.

В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично:

В результате образуется проводка:

Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях. Механизм заполнения документа аналогичен выше приведенному примеру.

Восстановление НДС с авансов выданных

Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса.

Для получения вычета основанием служит . Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

Как найти и исправить ошибки по НДС в 1С 8.3, механизмы проверок расчета НДС, как пользоваться сервисом 1С Сверка данных учета НДС рассмотрено в нашем видео:

Поставьте вашу оценку этой статье:

На основании письма от 18.05.2015 г. № 03-07-РЗ/28263 допускается принятие к вычету НДС по одному счету-фактуре частями в разных периодах в течение 3-х лет. Вопросы:1. Возможно ли произвольно разбить сумму на части, если стоимость услуги указана одной строкой?2. В книге покупок в графе 15 следует указывать полную сумму по счету-фактуре или сумму соответствующую НДС, частично принимаемому к вычету?

Сумму НДС по одному счету-фактуре можно принимать к вычету частями в разных кварталах. Сумму НДС можно разделить на части произвольно. В графе 15 книги покупок указывайте полную стоимость товаров (работ, услуг), которая отражена в графе 9 счета-фактуры.

Обоснование

НДС по одному счету-фактуре можно принять к вычету частями

Главное изменение: вычет по одному счету-фактуре можно растянуть на несколько кварталов. Но только не по основным средствам.

Сумму НДС по одному счету-фактуре можно принимать к вычету частями в разных кварталах. Такое выгодное мнение впервые высказал Минфин России в письме от 9 апреля 2015 г. № 03-07-11/20293 .

С 1 января компаниям официально разрешили принимать НДС к вычету в течение трех лет с момента принятия к учету товаров, работ или услуг . Но возник вопрос: можно ли распределить между разными кварталами вычет по одному счету-фактуре? В Налоговом кодексе РФ ответа нет. Чиновники подтвердили, что такой вычет правомерен. Главное уложиться в трехлетний срок.

Пример. Как разнести вычет по одному счету-фактуре между кварталами

В I квартале 2015 года компания получила от поставщика счет-фактуру на товары, в котором выделен НДС в сумме 150 000 руб. Бухгалтер рассчитал НДС к начислению за I квартал. Сумма налога составила 100 000 руб. Чтобы избежать углубленной камералки в связи с возмещением налога, бухгалтер из полученного счета-фактуры принял к вычету только 70 000 руб. Оставшиеся 80 000 руб. он учтет в последующих кварталах.

В то же время Минфин разрешил разбивать счета-фактуры на отдельные вычеты только по товарам, работам и услугам, за исключением основных средств. Ведь для них есть специальное правило. Заявлять вычет с основных средств можно только в полном объеме и только после того, как они приняты к учету (п. 1 ст. 172 НК РФ).

Осторожно!

Вычет по счету-фактуре на покупку основного средства растягивать на несколько кварталов рискованно.

Новое письмо Минфина - это ответ на частный запрос. ФНС России пока не публиковала его на своем сайте. Инспекторы на местах могут иметь и противоположное мнение по данному вопросу. Поэтому компании, которая собирается переносить вычеты по одному счету-фактуре между кварталами, надо быть готовой к спору с проверяющими.

Какие вычеты НДС можно переносить, а какие – опасно

С этого года в Налоговом кодексе РФ появилась норма, позволяющая переносить вычеты НДС на следующие кварталы в пределах трех лет. Новшество выгодно строительным компаниям, поскольку позволяет регулировать расчеты с бюджетом. Но, как выяснилось, чиновники считают, что отложить можно не все вычеты. Выделим случаи, которые вызывают неоднозначную трактовку.

Порядок, действующий с 2015 года

Теперь строительная компания вправе сама решать, когда удобнее заявить НДС к вычету: в текущем периоде или в следующем, полностью или разбить на части в течение трех лет с момента принятия на учет товаров (работ, услуг). Новый пункт 1.1 статьи 172 Налогового кодекса РФ появился в результате сложившейся правоприменительной практики. Он введен с 1 января 2015 года Федеральным законом от 29 ноября 2014 г. № 382-ФЗ . В соответствии с новой нормой организации предоставлено право самостоятельно выбрать период, чтобы заявить вычет в пределах трехлетнего срока без составления уточненных деклараций.

Прежняя позиция Минфина России

Вопрос о том, можно ли применить вычет в более позднем периоде, чем у компании появилось право на него, долгие годы являлся предметом споров.

Налогоплательщик вправе принять НДС к вычету, когда у него одновременно выполняются следующие условия:

- приобретенные товары, работы, услуги приняты к учету и используются в деятельности, облагаемой налогом на добавленную стоимость;

- есть надлежаще оформленный счет-фактура поставщика.

Пленум ВАС РФ, обобщая сложившуюся практику по вопросам, связанным с взиманием НДС, в постановлении от 30 мая 2014 г. № 33 (п. , ) разъяснил следующее.

Положительная разница, которая образовалась у организации между суммой начисленного налога и суммой вычетов, подлежит возмещению налогоплательщику. Правда, при условии подачи налоговой декларации до истечения трехлетнего срока. Поскольку указанной нормой не предусмотрено иное, вычеты налогоплательщик может отразить в декларации за любой из периодов в пределах данного срока.

Трехлетний срок нужно соблюдать и тогда, когда вычеты включают в подаваемую уточненную декларацию. При этом право на вычет налога можно реализовать в пределах трехлетнего срока вне зависимости от того, образуется ли в результате применения налоговых вычетов положительная или отрицательная разница. То есть не важно, получится в итоге сумма налога к возмещению или сумма налога к уплате в бюджет.

Предписание налоговикам

Если письменные разъяснения Минфина России или ФНС России по вопросам применения Налогового кодекса РФ не согласуются с решениями, постановлениями, информационными письмами ВАС РФ, налоговые органы должны действовать следующим образом. Начиная со дня, когда указанные акты и письма судов были размещены на их официальных сайтах в интернете, либо со дня, когда они были официально опубликованы, инспекциям предписано руководствоваться указанными судебными актами и письмами. Такой порядок финансовое ведомство установило вписьме от 7 ноября 2013 г. № 03-01-13/01/47571 . › |

› | Налоговая служба направила его своим структурам для руководства письмом от 26 ноября 2013 г. № ГД-4-3/21097 .

Суммы налога, на которые распространяются новые правила

Итак, компания может заявить вычет в пределах трех лет после принятия на учет приобретенных товаров (работ, услуг), имущественных прав. Но учтите: новые правила, которые установлены в пункте 1.1 статьи 172 Налогового кодекса РФ, действуют не для любых вычетов. А только для тех, которые перечислены в пункте 2 статьи 171 кодекса. То есть в отношении:

- сумм налога, которые предъявлены организации при приобретении товаров, работ, услуг, имущественных прав на территории РФ;

- сумм налога, уплаченных организацией при ввозе товаров через границу РФ.

И только тогда, когда компания приобретает товары, работы, услуги, имущественные права для операций, которые признают объектами налогообложения, либо для перепродажи.

Отсчитывать течение трехлетнего срока начинают с даты принятия товара на учет.

Особенности применения вычетов

В применении новых правил есть ряд особенностей.

Выбор периода

Бывает, что счет-фактура поступает покупателю после того квартала, в котором строительная компания получила товары (работы, услуги), но до установленного срока подачи декларации (раньше их называли «опоздавшие» счета-фактуры). В этом случае НДС можно заявить по своему выбору:

- либо за прошедший квартал;

- либо в следующем периоде в пределах трех лет с момента принятия на учет товаров, работ, услуг (п. 1.1 ст. 172 Налогового кодекса РФ).

Вычет по частям

Предъявлять НДС к вычету можно частями в различных налоговых периодах в течение трех лет поле принятия товара на учет (за исключением нематериальных активов, основных средств, оборудования к установке, требующего монтажа). Вычет частями компания заявляет на основании одного и того же счета-фактуры. Минфин России также не возражает против частичного предъявления НДС к вычету (

Частичный вычет компании достаточно часто используют, чтобы избежать камеральных налоговых проверок, в ситуации, когда НДС в налоговом периоде предлагается заявить к возмещению. Более выгодно для компании такой вычет разбить на части. Однако при заявлении вычета частями по одному счету-фактуре могут возникнуть вопросы касательно заполнения книги покупок. Рассмотрим механизм заполнения, а также укажем на возможные налоговые риски.

Как известно, вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров на территории РФ либо уплаченные при ввозе товаров на территорию РФ, в случае использования этих товаров для осуществления операций, облагаемых НДС (перепродажа товаров относится к таким операциям) после принятия их на учет на основании счетов-фактур (п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса РФ).

С 1 января 2015 г. действует п. 11 ст. 172 НК РФ, который указывает, что НДС, предусмотренный п. 2 ст. 171 НК РФ, можно предъявить к вычету в течение трех лет после принятия на учет приобретенных на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезенных на территорию РФ.

Налоговое законодательство при этом не запрещает принимать НДС к вычету частями.

Согласен с этим и Минфин России. Так, в письме от 9 апреля 2015 г. № 03-07-11/20293 финансовое ведомство отметило, что принятие к вычету НДС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет товаров (работ, услуг), за исключением основных средств, оборудования к установке и (или) нематериальных активов, нормам НК РФ не противоречит.

Каким же образом необходимо в такой ситуации заполнить книгу покупок?

Правила заполнения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (далее - Правила заполнения книги покупок), утверждены Постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Подпунктом «т» п. 6 Правил заполнения книги покупок предусмотрено, что в графе 15 книги покупок указывается стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры , а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

Пунктом 5 Правил составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость , в свою очередь, предусмотрено, что строка «Всего к оплате» заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями № 4 и 5 к Постановлению Правительства РФ от 26 декабря 2011 г. № 1137, - для составления дополнительных листов к книгам покупок и книгам продаж.

Таким образом, в графу 15 книги покупок переносятся данные из графы 9 по строке «Всего к оплате» счета-фактуры.

Каких-либо исключений для случаев частичного заявления вычета НДС при заполнении графы 15 книги покупок Правилами заполнения книги покупок не предусмотрено.

Таким образом, следуя буквальному прочтению приведенного подп. «т» п. 6 Правил заполнения книги покупок, при частичном заявлении вычета в графе 15 книги покупок следует отразить всю стоимость товаров (работ, услуг), которая указана в соответствующем счете-фактуре в графе 9 по строке «Всего к оплате».

Налогоплательщику, который отразил стоимость товара только в части заявленного к вычету НДС, надо быть готовым к определенным налоговым рискам. Оценим их на предмет негативности для налогоплательщика.

Оценка риска отказа налоговыми органами в вычете НДС

Книга покупок не предусмотрена п. 1 ст. 172 НК РФ в качестве основания для принятия налога к вычету, соответственно, право на налоговые вычеты не связано с правильностью ее заполнения. Данная позиция подтверждается обширной судебной практикой (см., например, Постановления ФАС Уральского округа от 18 апреля 2013 г. № Ф09-3460/13 по делу № А47-8212/2012, ФАС Поволжского округа от 12 февраля 2013 г. по делу № А65-14995/2012, ФАС Московского округа от 17 января 2013 г. по делу № А40-40046/12-99-216).

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут , полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Оценка риска привлечения к ответственности за ошибки в налоговой декларации

Декларация по НДС подается в соответствии с формой и форматом, утвержденными приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@. Форма декларации содержит в том числе Раздел 8, в котором отражаются сведения из книги покупок.

По строке 170 Раздела 8 декларации по НДС указываются данные книги покупок, отраженные в графе 15. Соответственно, в случае заполнения графы 15 книги покупок в части заявленного вычета в строке 170 декларации налогоплательщика будет отражена стоимость товаров (работ, услуг) только в части.

Одновременно с этим в Разделе 9 в строке 160 декларации контрагента стоимость товаров (работ, услуг) должна быть отражена полностью, поскольку частичная уплата НДС законодательством не предусмотрена.

Таким образом, налоговый орган в рассматриваемом случае при сопоставлении данных декларации налогоплательщика и декларации контрагента может прийти к выводу об ошибке при заполнении налоговой декларации.

Налоговым кодексом РФ не предусмотрены отдельные санкции за ошибки при заполнении налоговой декларации. В статье 120 НК РФ не указана.

Следовательно, за ошибки при заполнении налоговой декларации, не приводящие к неполной уплате налога, налоговая ответственность не предусмотрена (см. Постановление ФАС Северо-Западного округа от 19 ноября 2007 г. по делу № А42-3678/2006).

Вместе с тем отметим, что на основании п. 3 ст. 88 НК РФ, если камеральной проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Таким образом, при сопоставлении данных декларации налогоплательщика и декларации контрагента налоговый орган может выявить ошибки, что повлечет за собой необходимость представления пояснений.

Итак, еще раз подчеркнем, что при частичном заявлении вычета в графе 15 книги покупок следует отразить всю стоимость товаров (работ, услуг), которая указана в соответствующем счете-фактуре в графе 9 по строке «Всего к оплате».

Если налогоплательщик заполнил графу 15 книги покупок в части заявленного вычета, риски отказа в вычете НДС, а также риски привлечения к ответственности по ст. 120 НК РФ за неправильное оформление книги покупок и ошибки в налоговой декларации невысоки.

Заявлять НДС к вычету можно частями в разных периодах по одному и тому же счету-фактуре. Теперь это признали официально и сами чиновники. Что повлияло на изменение их позиции и как применение вычета в несколько приемов осуществить на практике, расскажем подробнее в нашей статье.

Ранее Налоговый кодекс не содержал никаких указаний насчет "разброса" вычета НДС по разным налоговым периодам, поэтому чиновники, руководствуясь принципом "что не разрешено, то запрещено", делали вывод, что применение вычета по частям неправомерно (ст. 171, 172 НК РФ). Подобные разъяснения можно было увидеть неоднократно в письмах Минфина России (письма Минфина России от 09.12.2010 № 03-07-11/483, от 13.10.2010 № 03-07-11/408, от 16.01.2009 № 03-07-11/09).

Между тем практически все суды считали возможным применение вычета по одному счету-фактуре в несколько приемов (пост. ФАС МО от 12.02.2013 № Ф05-15985/12, от 31.03.2011 № Ф05-609/11, от 25.03.2011 № КА-А40/1116-11, ФАС СКО от 17.03.2011 № А32-16460/2010, ФАС ПО от 13.10.2011 № Ф06-8602/11). Арбитры отмечали, что подобное использование вычетов не противоречит нормам Налогового кодекса и не приводит к неуплате налога в бюджет. Главное, чтобы части вычета по одному счету-фактуре были заявлены в рамках трехлетнего срока (пп. 27, 28 пост. Пленума ВАС РФ от 30.05.2014 № 33).

Часть вычета НДС можно перенести на следующие периоды

С 1 января 2015 года в статью 172 Налогового кодекса были внесены существенные изменения. Согласно поправкам налогоплательщик вправе заявить вычеты НДС (п. 2 ст. 171, п. 1.1 ст. 172 НК РФ) в налоговых периодах в пределах трех лет после принятия на учет товаров. Это означает, что теперь компании могут "играть" вычетами и заявлять их тогда, когда им удобно. К примеру, чтобы не допустить возникновения суммы НДС к возмещению, часть вычета теперь совершенно спокойно можно перенести на следующие периоды. Таким образом фирма избежит тщательной камеральной проверки, ведь при указании в декларации суммы НДС к возмещению налоговики при камеральной проверке требуют представить все документы, обосновывающие право на вычет. И не всем бухгалтерам хочется с этим сталкиваться.Конечно, новая норма Налогового кодекса не содержит четкого разрешения применять вычет НДС по частям, но совершенно очевидно, что, поскольку возможности для вычета расширились, налоговикам теперь нет никакого смысла запрещать дробление вычета. И, к счастью для компаний, соответствующие разъяснения чиновников не замедлили появиться.

Так, в недавних письмах финансового ведомства (письма Минфина России от 09.04.2015 № 03-07-11/20290, 03-07-11/20293) говорится о том, что сумму "входного" НДС по одному счету-фактуре можно заявить к вычету частями в разных налоговых периодах. Однако следует учесть, что данное разрешение не касается НДС по приобретенным основным средствам, оборудованию к установке и нематериальным активам, поскольку в отношении них налог принимают к вычету в полном объеме (п. 1 ст. 172 НК РФ). Также это правило не касается иных вычетов НДС (например, исчисленного с сумм оплаты, предварительной оплаты; предъявленного продавцом товаров (работ, услуг) в отношении сумм оплаты, частичной оплаты; уплаченного в качестве налогового агента и др.). Такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия.

Алгоритм действий по принятию вычета НДС по частям

Компания получила от поставщика счет-фактуру, НДС по которому она хочет принять к вычету по частям. Что касается проводок, то сначала полную сумму НДС, указанную в этом счете-фактуре, отражают по дебету счета 19. Далее бухгалтер определяет, какую часть из этой суммы он желает принять к вычету в текущем налоговом периоде. И на эту же сумму данный счет-фактуру регистрируют в книге покупок.Аналогичные действия следует произвести и в следующем квартале, до того квартала, пока не будет "израсходован" весь вычет по данному счету-фактуре. Таким образом, один и тот же счет-фактура, но только на разные суммы, будет фигурировать в книге покупок не один раз. Если сложить все эти суммы, бухгалтер должен "выйти" на ту сумму, что указана в самом счете-фактуре.

ПАО "Волна" в апреле 2015 г. приобрело у ООО "Московский салон продажи авто" автомобиль с целью дальнейшей его продажи на общую сумму 1 416 000 руб. (в т.ч. НДС - 216 000 руб.). Бухгалтер ПАО "Волна" решил "разбросать" вычет равными частями на три квартала (II, III и IV кварталы 2015 г.).

В апреле 2015 г. (II квартал) в бухгалтерском учете при покупке автомобиля следует сделать следующие записи:

ДЕБЕТ 08 КРЕДИТ 60

1 200 000 руб. - отражена стоимость автомобиля;

ДЕБЕТ 19 КРЕДИТ 60

216 000 руб. - отражена сумма "входного" НДС;

ДЕБЕТ 68 КРЕДИТ 19

72 000 руб. (216 000 руб. : 3) - отражена первая часть вычета НДС.

На эту же сумму бухгалтеру ПАО "Волна" следует зарегистрировать счет-фактуру от ООО "Московский салон продажи авто" в книге покупок за II квартал 2015 г.

Последнюю проводку и последнее действие бухгалтер должен будет сделать в III и IV квартале 2015 г.

Возникает вопрос: когда конкретно включать в книгу покупок последующие части НДС? На самом деле это неважно. Можно включать любым днем квартала. Но, на наш взгляд, удобнее всего регистрировать вычет в книге покупок первым рабочим днем квартала. И желательно закрепить этот порядок в приказе об учетной политике организации.

На практике может возникнуть и такой вопрос. Начиная пользоваться вычетом НДС по одному счету-фактуре, можно ли перенести другую часть вычета НДС не на следующий ближайший квартал, а "перепрыгнуть" через квартал или даже кварталы? Так могут пожелать сделать компании, у которых по каким-то причинам в определенном квартале не было операций по продажам (например, фирмы с сезонным характером работы). На наш взгляд, так сделать можно. Главное, следите за тем, чтобы все части вычета были заявлены в пределах трехлетнего срока.

Перекрестная сверка в ИФНС

С 2015 года компании отчитываются по НДС по новой форме и новым правилам. Основное изменение состоит в том, что теперь форма декларации расширена и включает в себя разделы, в которых указывают данные из книг покупок и книг продаж налогоплательщика. При получении декларации в налоговых инспекциях ежеквартально производят перекрестную сверку всех указанных в отчетности счетов-фактур между продавцами и покупателями. В сведениях из книги продаж поставщика обязательно должна найтись запись, которая соответствует записи в сведениях из книги покупок покупателя. Все это будет делаться с помощью информационных систем.Если покупатель, решив воспользоваться возможностью применения вычета в несколько приемов, отразит счет-фактуру поставщика не на полную сумму, а на ее часть, то очевидно, что при сверке в налоговой возникнет несостыковка. Могут ли в этом случае возникнуть негативные последствия для поставщика или покупателя?

Нет, негативных последствий не возникнет. Да, с некоторыми неудобствами в виде получения требования из инспекции по представлению пояснений и документов компания, возможно, столкнется. Ведь при несоответствии сведений, содержащихся в декларации поставщика, сведениям покупателя, если эти несоответствия свидетельствуют о занижении суммы НДС либо о завышении налога, заявленного к возмещению, налоговики вправе истребовать счета-фактуры, первичные и иные документы, относящиеся к указанным операциям (п. 8.1 ст. 88 НК РФ). Но в данном случае обе стороны ничего не нарушают, применение вычета покупателем по частям законно, а значит, покупатель сможет дать исчерпывающие пояснения и представить необходимые документы.

Мнение

Марина Косульникова, главный бухгалтер компании "Галан"Вычет разбивать безопасно

С 2015 года налоговые вычеты по НДС могут быть заявлены в пределах трех лет после принятия на учет приобретенных на территории Российской Федерации товаров (работ, услуг), имущественных прав или товаров, ввезенных на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (п. 1.1 ст. 172 НК РФ).

Отметим, что никаких ограничений по выбору периода, в который может быть включена в состав вычетов сумма НДС по счету-фактуре, законодательство не содержит. Также отсутствует запрет на вычет части налога по счету-фактуре (разбивка на несколько периодов) (пост. ФАС МО от 12.02.2013 № Ф05-15985/12). Так что вычет может быть заявлен на основании одного счета-фактуры частями в разных налоговых периодах в пределах трехлетнего срока (письма Минфина России от 18.05.2015 № 03-07-РЗ/28263, от 09.04.2015 № 03-07-11/20293).

Данное новшество позволило бухгалтерам распределять вычеты по своему усмотрению, к примеру, для избегания налоговых проверок, когда большая доля вычетов (более 89%) увеличивает вероятность выездной проверки (п. 3 Приложения № 2 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) либо налог к возмещению ведет к проведению камеральной проверки (п. 8 ст. 88 НК РФ).

Тем не менее не все еще бухгалтера подстроились под новшества, многих останавливает страх объясняться с инспекторами. Ведь с этого года в декларацию по НДС включаются сведения из книг покупок и продаж (в некоторых случаях информацию берут из журнала учета полученных и выставленных счетов-фактур) (п. 5.1 ст. 174 НК РФ). В результате налоговики могут автоматически сопоставлять сведения об операциях контрагентов. Расхождения в данных с контрагентом могут повлечь доначисление налога, пени и штрафы.

Мы считаем, что разбивка вычета по одному счету-фактуре на несколько кварталов (в пределах трехлетнего периода) никаких проблем у покупателя и продавца вызвать не должна. Ведь запись о полученном счете-фактуре в книге покупок означает только то, что кто-то раньше уже отразил этот счет-фактуру в книге продаж и выгрузил данную информацию в налоговую базу. Главное, чтобы сумма, заявленная к вычету по счету-фактуре, была равна либо меньше, чем налог в этом счете-фактуре, выставленном продавцом.

Чисто технически разбивка вычета по счету-фактуре также не должна вызывать трудности. В книге покупок следует отразить только ту часть входящего НДС, на которую делают вычет в данном периоде. Получается, что один счет-фактура будет указан в книге покупок столько раз, на сколько частей вычет будет разбит.